Gewusst wie: Risikobewertung bei Coface. Hand drauf!

Coface kann Risiko: Basierend auf unserer 100-jährigen Expertise im Bereich Kreditversicherung veröffentlichen wir dreimal pro Jahr Länder- und Branchenbewertungen, die Auskunft zu Kreditrisiken in 160 Ländern weltweit geben. So funktioniert die Risikoeinschätzung für Länder und Branchen bei Coface.

© Getty Images

1. Was zeigt das Risiko-Barometer von Coface?

„Wenn wir für einen Kunden ein Unternehmen prüfen, analysieren wir eine Reihe von Faktoren, um das Risiko eines Zahlungsausfalls einzuschätzen. Die Länder- und Branchenrisiken sind dabei ein wichtiger Baustein“, erklärt Stefan Bockius, Senior Risk Underwriter und stellvertretender Leiter der Abteilung Risk Underwriting.

Das Risiko-Barometer zeigt an, wie die Coface-Risikoanalysten die Kreditrisiken für ausgewählte Länder und Branchen zu einem bestimmten Zeitpunkt im Jahr einschätzen. Die Angaben basieren auf einem komplexen Rechenmodell. Bewertet wird das Risiko, dass Exportkredite innerhalb eines halben Jahres ausfallen. Die Länder erhalten daraufhin eine Benotung zwischen A1 (sehr geringes Risiko) und E (extrem hohes Risiko).

Die Risiken für bestimmte Branchen werden in vier Abstufungen bewertet: von gering bis sehr hoch. Die Analysten behalten die Risiken zwischen den Veröffentlichungen des Barometers fortlaufend im Blick, um die Benotungen jederzeit anpassen zu können.

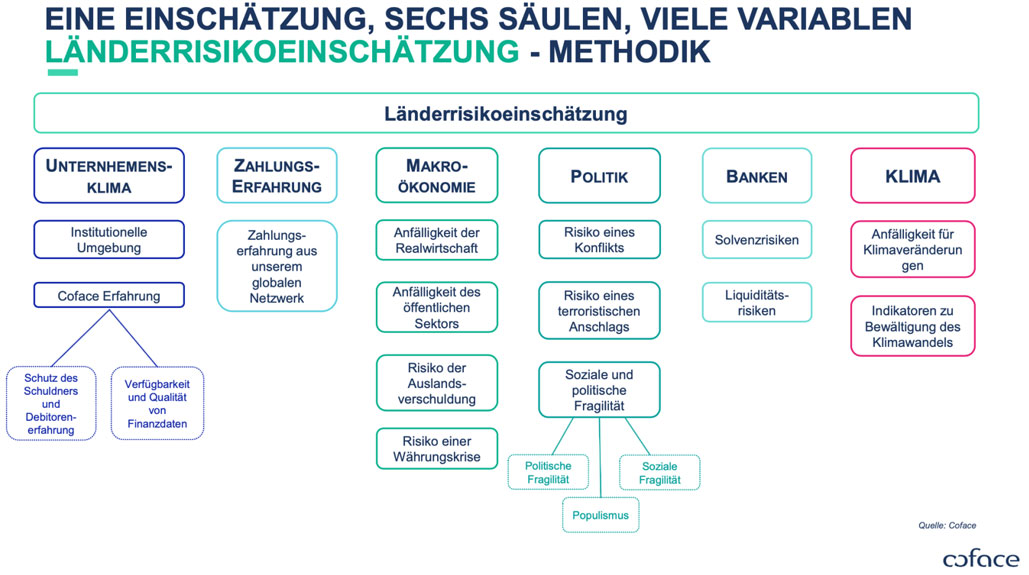

2. Welche Faktoren fließen in die Bewertung des Kreditrisikos eines Landes ein?

Die Einschätzung eines Länderrisikos basiert auf sechs Säulen: Geschäftsklima, Zahlungserfahrung, Makroökonomie, Politik, Banken und Wetterrisiken. Jede Säule umfasst wiederum eine Reihe von eigenen Variablen. Christiane von Berg, Head of Economic Research BeNeLux & DACH, erklärt: „Für das Geschäftsklima etwa analysieren wir die institutionelle Umgebung, also das Ausmaß an Korruption und Rechtssicherheit sowie die Qualität und Verfügbarkeit von Finanzdaten.“

Die Daten zur Beurteilung jeder Variablen stammen von staatlichen Organisationen, Wirtschaftsinstituten und natürlich aus dem eigenen Haus. „Die Säule ‚Zahlungserfahrung‘ stammt aus unserem Kerngeschäft der Kreditversicherung“, sagt von Berg. „Unsere Kunden melden uns Zahlungsausfälle, und wir sammeln sie in einem Datenpool. Der spiegelt die empirische Zahlungserfahrung in einem Land wider.“

3. Wie ergibt sich die Note eines Landes?

Die Bewertung der sechs Säulen fließt mit einer gewissen Gewichtung in die Gesamtnote ein. Christiane von Berg: „Die Note E ist für Länder reserviert, die entweder auf einer Sanktionsliste stehen oder einen sehr großen militärischen Konflikt haben, der schwer einzuschätzen ist.“ Anfang 2023 gehören dazu zehn Länder – darunter der Iran, Venezuela und Libyen. Am anderen Ende der Skala werden die geringen Risiken feiner differenziert. Die A-Note ist in vier Subkategorien unterteilt: A1 bis A4. Hierzu zählen beispielsweise Norwegen (A1), Kanada (A2), Frankreich (A3) und Thailand (A4).

Die Bewertung ergibt sich nicht rein rechnerisch, sondern wird vom verantwortlichen Länderanalysten auf Basis des Modells festgelegt. Dabei darf er vom Modell um eine Note nach oben oder unten abweichen. So kann er aktuelle Entwicklungen in einem Land berücksichtigen, die noch nicht in den Daten abgebildet sind. Die Note wird in einem Gremium von Analysten abgestimmt und final vom Management freigegeben.

4. Im ersten Risiko-Barometer 2023 haben sehr viele Länder und Branchen ein mittleres bis hohes Risiko. Wie ist das einzuschätzen?

In der jüngsten Vergangenheit kam es zu Herabstufungen – auch in den wirtschaftsstarken Ländern Westeuropas. „Das ist nicht normal und ganz klar ein Resultat der Krisen der letzten Jahre“, sagt Christiane von Berg. „Durch Pandemie, Krieg und Inflation bewegen wir uns seit 2020 auf einer Achterbahnfahrt.“ Allerdings, so die Expertin, stünden diese Länder unter den schwierigen Bedingungen verhältnismäßig gut da. Wegen ihrer hohen Krisenresilienz werden entwickelte Länder in der Regel nicht schlechter als A4 (vertretbares Risiko) bewertet. Wichtig sei allerdings, so von Berg, die Risiken, die durch die großen Krisen ausgelöst würden, nicht nur kurzfristig zu betrachten. „Viele Unternehmen in Europa haben sich in der Pandemie über Kredite finanziert, und die müssen jetzt zurückgezahlt werden.“

Global gab es in den vergangenen Jahren jedoch auch Heraufstufungen. So gehören rohstoffreiche Länder in Südamerika oder Afrika wirtschaftlich zu den „Gewinnern“ der krisenreichen Zeit – zumindest in Bezug auf die Länderrisikobewertung.

5. Wie schätzt Coface das Kreditrisiko in Deutschland aktuell ein – und warum?

Aktuell, also im Q1 2023, steht Deutschland bei der Note A3. „Das ist die schlechteste Benotung, die wir seit 2000 vergeben haben“, sagt Christiane von Berg. Darin spiegelt sich unter anderem die Abhängigkeit der deutschen Industrie von Erdgas wider. „Der Erdgaspreis ist auf sehr hohem Niveau“, erklärt von Berg. „Unsere Inflation ist hauptsächlich von den Energiepreisen getrieben, mehr und mehr aber auch von Nahrungsmittelpreisen.“ Sollte es Deutschland gelingen, die Energiebelieferung stärker zu diversifizieren und gut durch den Winter 2023/24 zu kommen, hält von Berg eine Heraufstufung für realistisch. Langfristig können auch Investitionen in Klimaprojekte die Einschätzung verbessern, insofern sie reale Resultate liefern.

Stefan Bockius, Senior Underwriter und stellvertretender Leiter der Abteilung Riskunderwriting

Christiane von Berg, Head of Economic Research Northern Europe Region & Belgium

Einen Überblick über die aktuellen Länderbewertungen von Coface finden Sie hier.

Die Weltkarte der Länderrisiken (Stand: Q1/2023) mit Auskunft über 162 Länder finden Sie hier zum Download.